211service.com

Ekonomika důchodu

Krajina odchodu do důchodu se mění. A výzkum Jamese Poterby ukazuje, že pravděpodobně nešetříte dostatečně. 18. února 2015

Když James M. Poterba začal studovat penzijní finance, věděl, že se pouští do obtížných oblastí. Desítky milionů Američanů nuceně kontrolují své 401(k) důchodové účty online a leží vzhůru a přemýšlejí nad tím, kolik mohou ušetřit, nebo pokud jsou již v důchodu, jak mohou natáhnout fixní příjmy. I tak Poterba nemohl vědět, jak ochotně budou lidé sdílet své úzkosti.

Často se mě ptají: ‚Je už příliš pozdě? Jak se mám, Jime?‘ říká.

Ale Poterba se nezabývá poskytováním rad k důchodu. Mitsui, profesor ekonomie na MIT, je učenec, který studoval, jak si Američané spoří na důchod a jak se jim finančně daří jako důchodcům. Jeho výzkum odhalil znepokojivá fakta. Například: v posledních dvou desetiletích mezi americkými domácnostmi, v jejichž čele stojí někdo ve věku 48 až 56 let, klesl podíl, jehož hlava má penzijní plán s definovanými dávkami, z 50 procent na 30 procent. (V plánu definovaných dávek zaměstnavatelé zaručují důchodcům pevný důchod, obvykle založený na délce zaměstnání.) Jistota příjmu, kterou tyto penze kdysi poskytovaly podstatné části populace, se nyní vytrácí.

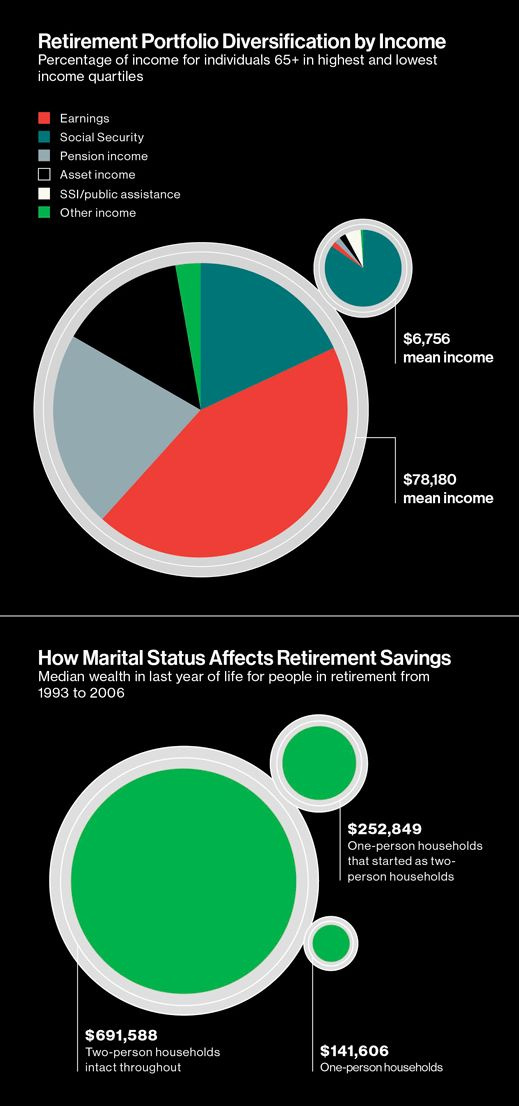

Možná ještě znepokojivější je, že Poterba a dva kolegové zjistili, že zhruba polovina Američanů umírá s méně než 10 000 dolary v majetku nad rámec jejich ročního důchodového příjmu. Někteří důchodci jsou od toho, že nemají téměř žádné úspory, jeden zdravotní problém nebo propad trhu.

Mezitím se průměrná délka života v Americe dramaticky zvýšila: z 51,5 a 58,3 let pro muže a ženy narozené v roce 1900 na odhadovaných 80,0 a 84,6 let pro muže a ženy narozené v roce 2000. Tento jinak vítaný vývoj znamená, že více lidí musí platit za více. let života po odchodu do důchodu.

Pouze ekonomové by mohli proměnit vyhlídku, že se někomu podaří žít velmi dlouho, v něco, co je potenciálně problematické, říká Poterba s ironickým smíchem.

Odchod do důchodu samozřejmě není problém pro každého. Poterba poznamenává, že ve starší populaci existuje obrovská heterogenita – v jejich přípravě na odchod do důchodu a také v potřebách výdajů na důchod. Existují rozdíly ve zdravotním stavu, podpoře rodiny, dlouhověkosti a v tom, kolik lidé ušetřili.

Univerzální odpověď na otázku Jak velké úspory stačí tedy neexistuje? Poterba přesto vytvořil výpočty, které odhadují, kolik musíte ušetřit, abyste získali konkrétní úrovně určitého typu důchodového příjmu.

A zatímco většina jeho práce osvětluje národní důchodový obraz jako celek, jeho studium může lidem poskytnout tolik potřebný pohled na jejich vlastní finanční potřeby.

Dostat se na 65

Jednou z nejdůležitějších věcí, které ekonomové nedávno zdokumentovali, je, jak moc se mění prostředí odchodu do důchodu. Američané žijí déle, je u nich vyšší pravděpodobnost, že budou nezaměstnaní, a když mohou, později v životě pracují; mnozí z těch, kteří měli penzijní záruky, o ně přicházejí. Aby se domnívala, že delší životnost může ovlivnit vaše finance, Poterba poznamenává, že když manželský pár dosáhne 65 let, existuje zhruba 50-50 šance, že se alespoň jeden z manželů dožije 90 let.

Pak zvažte, že chcete-li ušetřit, musíte vydělat více, než utratíte. Od ekonomického krachu v roce 2008 se část výdělků pro mnoho Američanů ztížila. Federální statistiky ukazují, že účast na trhu práce je na 63 procentech, což je pokles z 66 procent v roce 2008 – nejnižší od 70. let minulého století. Mzdy očištěné o inflaci také stagnovaly na mnoha příjmových úrovních.

Další změnou je, že ti, kteří mohou pracovat i po dosažení věku 65 let, to stále častěji dělají, čímž se obrací trend, který se kdysi zdál nevyhnutelný. V roce 1970 bylo na trhu práce 42 procent mužů a 18 procent žen ve věku 65 až 69 let. O dvacet let později, v roce 1990, tato čísla klesla na 26 a 17 procent. Ale o dalších 20 let později, v roce 2010, se čísla odrazila na 37 procent a 27 procent; lidé se nechtějí vzdát zaměstnání a kariéry, nebo si to nemohou dovolit.

Na otázku Jak velké úspory stačí, neexistuje univerzální odpověď?

Jak napsal Poterba, důvodem tohoto trendu je s největší pravděpodobností kombinace finanční potřeby a dalších faktorů, jako je zlepšení zdravotní péče. Přesto je změna zarážející: v roce 2013 52 procent lidí starších 65 let v horní čtvrtině distribuce příjmů vykázalo alespoň nějaké příjmy ve srovnání s 12 procenty, kteří tak učinili v roce 1988. Průzkum Gallup v roce 2014 zjistil, že samohlásící se věk odchodu do důchodu je 62 let oproti 57 v roce 1991, kdy Gallup začal tuto otázku sledovat.

Zůstat v pracovní síle má jistě logiku. To je velmi důležité, protože existují dva efekty, poznamenává Poterba. Přidáte pár let s vysokými úsporami a o pár let odložíte věk, ve kterém začnete čerpat vše, co jste nashromáždili.

Mezitím se diverzifikace důchodového příjmu stala ještě obtížnější. I když to nikdy nebylo univerzální, ideální portfolio třínohých stoliček – příjem ze sociálního zabezpečení, soukromý penzijní plán poskytovaný zaměstnavatelem a úspory, včetně plánů 401(k) – nyní existuje většinou mezi dobře situovanými. Pouze 12 procent lidí starších 65 let v dolní polovině distribuce národního důchodu má soukromý důchodový příjem poskytovaný zaměstnavatelem. Zatímco 401(k) byl kdysi nabízen jako doplněk k důchodu s definovanými dávkami, nyní je často jeho náhradou. A místo anuitního příjmu z důchodu dnes více lidí získává zůstatek na účtu při odchodu do důchodu a musí se rozhodnout, jak tento zůstatek spotřebovat, když stárnou. Celkově má zhruba jedna čtvrtina populace portfolio, které balancuje na všech třech nohách důchodové stolice.

Velký počet Američanů vlastní domov – podle amerického úřadu pro sčítání lidu bylo k říjnu asi 64 procent rezidencí obývaných vlastníky. To může být dobrým zdrojem úspor, nebo alespoň poskytnout psychologicky snadný způsob, jak ušetřit. Splátka hypotéky vám vytváří úspory v domě, říká Poterba. Není to rozhodnutí, které vyžaduje, abyste řekli: ‚Vezmu si [nějaké] procento svého příjmu a dám je na spořicí účet každý měsíc.‘

Pokud se však spoléháte na vkládání peněz na účet, možná vás překvapí, kolik důsledného spoření bude zapotřebí k financování pohodlného důchodu. V přednášce Richarda T. Elyho na výročním zasedání Americké ekonomické asociace v lednu 2014 představil Poterba nové výpočty, které pomáhají objasnit, kolik lidí by se mělo schovávat.

Předpokládejme, že jste nepřetržitě zaměstnáni s platem rostoucím o 1 procento ročně po úpravě o inflaci. Abyste si mohli koupit anuitu – pravidelnou roční výplatu – nahrazující polovinu vašeho platu ve věku 65 let, musíte ušetřit 14,8 procenta svého příjmu, pokud začnete spořit ve 25 letech, s 2% návratností v podstatě bezrizikových úspor, jako jsou např. Státní dluhopisy. Musíte ušetřit 20,7 procenta svého příjmu, pokud nezačnete spořit do 35 let, a 32,7 procenta svého příjmu, pokud nezačnete spořit do 45 let.

Výsledky často naznačují, že míry úspor jsou vyšší, než by většina lidí očekávala, říká Poterba – a to nejen u anuit. Jak poznamenal v přednášce Ely, výpočty naznačují, že míra úspor, jako je střední příspěvková sazba 401(k), pravděpodobně neumožní budoucím důchodcům nahradit polovinu jejich konečného výdělku. Překlad: Ano, většina lidí by měla dávat více stranou.

Občan ekonomie

Poterba, 56, se stal předním ekonomem daní a veřejných financí poté, co získal doktorát na Oxfordu a nastoupil na fakultu MIT v roce 1983, ve věku 25 let. Loni v listopadu obdržel medaili Daniela M. Hollanda od National Tax Association, což je celoživotní úspěch. cena. Stále studuje mnoho daňových problémů.

Bylo to v 90. letech, kdy začal studovat penzijní spoření, někdy v tandemu s ekonomy Stevenem Ventim z Dartmouthu a Davidem Wise z Harvardu. (Bylo to přirozené rozšíření jeho práce, protože mnoho penzijních spořicích nástrojů – včetně IRA a 401(k)s – je postaveno na základě daňových pobídek. Jsou to stvoření daňového zákoníku, říká Poterba.) První článek, který společně publikovali, v roce 1994 zkoumal, zda IRA a 401(k)s vytlačují jiné typy úspor. Udělali jsme mnoho výzkumů a nikdy jsme nenašli významný zástup, říká Wise. Jejich pokračující partnerství nazývá opravdu snadnou spoluprací a říká, že když dokončují práci, důvěřuje Poterbovi, že se ujistí, že to bude dobré.

Jim je blíž, říká. Vždycky se mi líbí, aby vypadal jako poslední.

Poterba však říká, že je to on, kdo získává vzdělání v otázkách odchodu do důchodu od jiných učenců, přerušované nějakým jeho původním výzkumem. Taková kolegialita je typická: je vysoce aktivním občanem v ekonomické republice. Bývalý vedoucí ekonomického oddělení MIT, organizoval veřejné akce na MIT a je de facto historikem slavného oddělení. Jeho manželka Nancy Roseová je také profesorkou ekonomie na MIT; nyní je na dovolené a slouží jako hlavní ekonom antimonopolního oddělení ministerstva spravedlnosti.

Zhruba polovina Američanů zemře s méně než 10 000 dolary v majetku nad rámec jejich ročního důchodového příjmu.

Kromě MIT je Poterba voleným členem Americké akademie umění a věd a od roku 2008 je prezidentem Národního úřadu pro ekonomický výzkum (NBER), sítě založené na Cambridge, která podporuje stipendia, šíří výzkumné práce a hostí. výroční konference. Je také jedním z osmi členů výboru NBER's Business Cycle Dating Committee, který vydává kvazioficiální soudy o tom, kdy je americká ekonomika považována za recesi.

Je to síla ve světě, říká Robert Hall, PhD ’67, Stanfordský makroekonom, který předsedá výboru pro hospodářský cyklus.

Poterba začal dělat výzkum podporovaný NBER jako vysokoškolák na Harvardu. (Pracoval také pro Lawrence Summerse, tehdejšího asistenta profesora na MIT, s nímž od té doby spolupracoval na více než tuctu prací.) NBER byl vždy opravdu důležitý pro můj růst jako vědce, říká. Bylo to hodně zábavné.

Ze svého dobře informovaného úhlu pohledu Poterba říká, že vidí ekonomy více než kdy jindy sledovat nejen to, jak lidé hromadí bohatství, ale i to, co se s těmito aktivy děje během důchodu. Důvod, proč se to posunulo, je ten, že baby boomers se pohybují po svém životě, říká. Když byla tato velká skupina populace v raném středním věku, byl o spořící prvek obrovský zájem... Dnes, kdy se Baby Boomers blíží k důchodu, se více zájem přesunul k pochopení, jakou roli budou tato aktiva hrát poté, co jednotlivci přestanou pracovat.

V důchodových letech

Poterba, Venti a Wise byli součástí tohoto posunu. Jejich dokument o úsporách v době smrti, zveřejněný v roce 2012, zjistil, že 46 procent Američanů umírá s méně než 10 000 dolary. Ukázalo se také, jak moc se mohou finance lišit v závislosti na životních okolnostech: asi 52 procent osamělých lidí ve studii, kteří byli po celou dobu odchodu do důchodu svobodní, mělo majetek nižší než 10 000 USD, ve srovnání s pouhými 36 procenty lidí, kteří odešli do důchodu ve dvoučlenných domácnostech. ale později se stali svobodnými a 26 procent lidí ve dvoučlenných domácnostech.

Tyto výsledky vyvolávají zásadní otázky o zdraví systému penzijního spoření v USA, napsal harvardský ekonom David Laibson ve zveřejněném komentáři k novinám.

Taková empirická zjištění také přidávají nuance k základnímu konceptu důchodového financování, diagramu životního cyklu, jehož průkopníkem je bývalý profesor MIT (a nositel Nobelovy ceny) Franco Modigliani. Na tomto obrázku se aktiva hromadí až do důchodu, pak plynule klesají až do smrti. V dokumentu z roku 2011 Poterba, Venti a Wise ukázali, že kromě úmrtí manžela/manželky čisté jmění v mediánové domácnosti seniorů v 90. letech a na počátku 21. století neklesalo bezprostředně po odchodu do důchodu: zůstalo rovnoměrné nebo ve skutečnosti vzrostlo mezi 65. a 80, protože důchodci omezují výdaje, aby odpovídaly jejich důchodovým příjmům.

Revizionistický pohled na to, co se děje, je, že mnoho domácností drží bohatství jako preventivní opatření proti nejistotám a otřesům, které je mohou později zasáhnout, říká Poterba.

Tyto šoky jsou často zdravotní, jak ukazuje stále rostoucí počet studií týkajících se důchodu. Ale zdravotní problémy nejsou vždy největší v důchodovém financování, varuje Poterba. Kdybychom nedávno nezažili velkou recesi, mohli bychom být v pokušení říci, že je to větší úvaha, říká. Ale každý, kdo viděl, že jejich kapitálové investice v IRA nebo 401(k) poklesly v letech 2008 a 2009 o 35 procent, věděl, že existují také šoky na finančních trzích, které mohou být velmi důležité.

Volatilita na trhu s bydlením v posledním desetiletí může také vést k další změně v důchodovém prostředí. Rodiče Baby Boomers těžili z obecně rostoucího trhu s bydlením, poznamenává Poterba a dodává: Myslím, že pro mnoho lidí domácí kapitál slouží jako nárazník... ale necítí se pohodlně financovat z něj každodenní spotřebu. V závislosti na celkové finanční připravenosti domácností v příštích dvou až třech dekádách se můžeme setkat s lidmi, kteří budou muset mnohem zásadněji ponořit do vlastního bydlení.

Ekonomové by rádi prostudovali mnohem více podrobností souvisejících s těmito scénáři pozdního života. Kdy důchodci prodávají své domy a proč? Do jaké míry poskytují neformální sítě (rodina, přátelé, místní organizace) neoficiální podporu starším lidem? Poterba spustil nové projekty, které zkoumají vztah mezi bohatstvím a zdravím seniorů a ptají se, zda větší vzdělání vede k lepším výsledkům v důchodu, nezávisle na jiných faktorech.

Čím více víme o mnoha cestách, kterými se lidé při odchodu do důchodu ubírají, říká Poterba, tím těžší může být pro tvůrce politik vytvořit univerzální finanční řešení. Ale tím, že se těmto problémům budeme stále více věnovat, nám ekonomové mohou pomoci vidět, že plánování odchodu do důchodu nezačíná ve 40 letech a nekončí v 65. Obvykle vyžaduje předvídavost a finanční flexibilitu po desetiletí, až do posledních let života většiny lidí. Stále více údajů pravděpodobně nikdy nezastaví lidi v tom, aby se obrátili na důchodové ekonomy s těmito dvěma věčnými otázkami: Jak se mám? Je příliš pozdě?